Prefeitura Municipal de Itanhangá

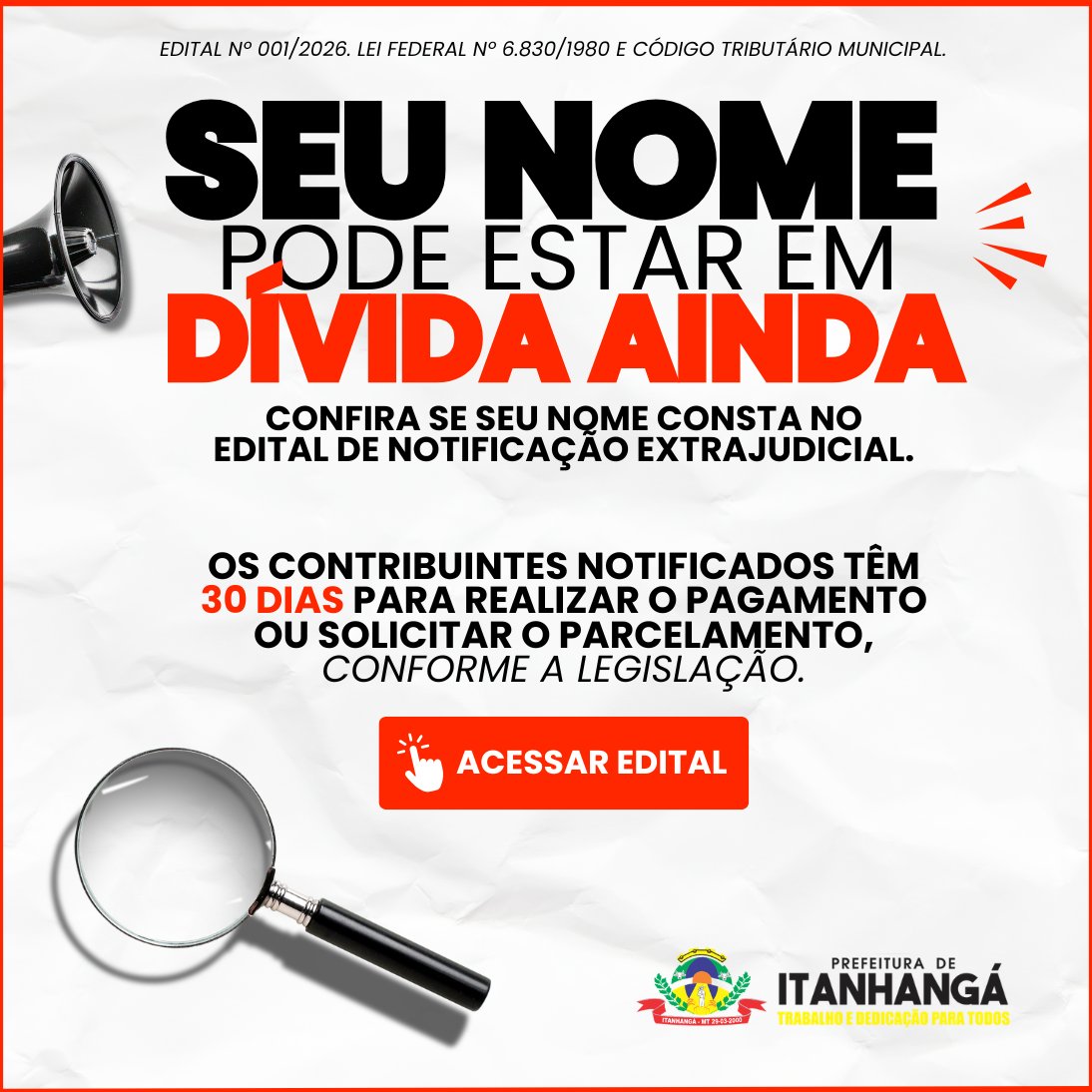

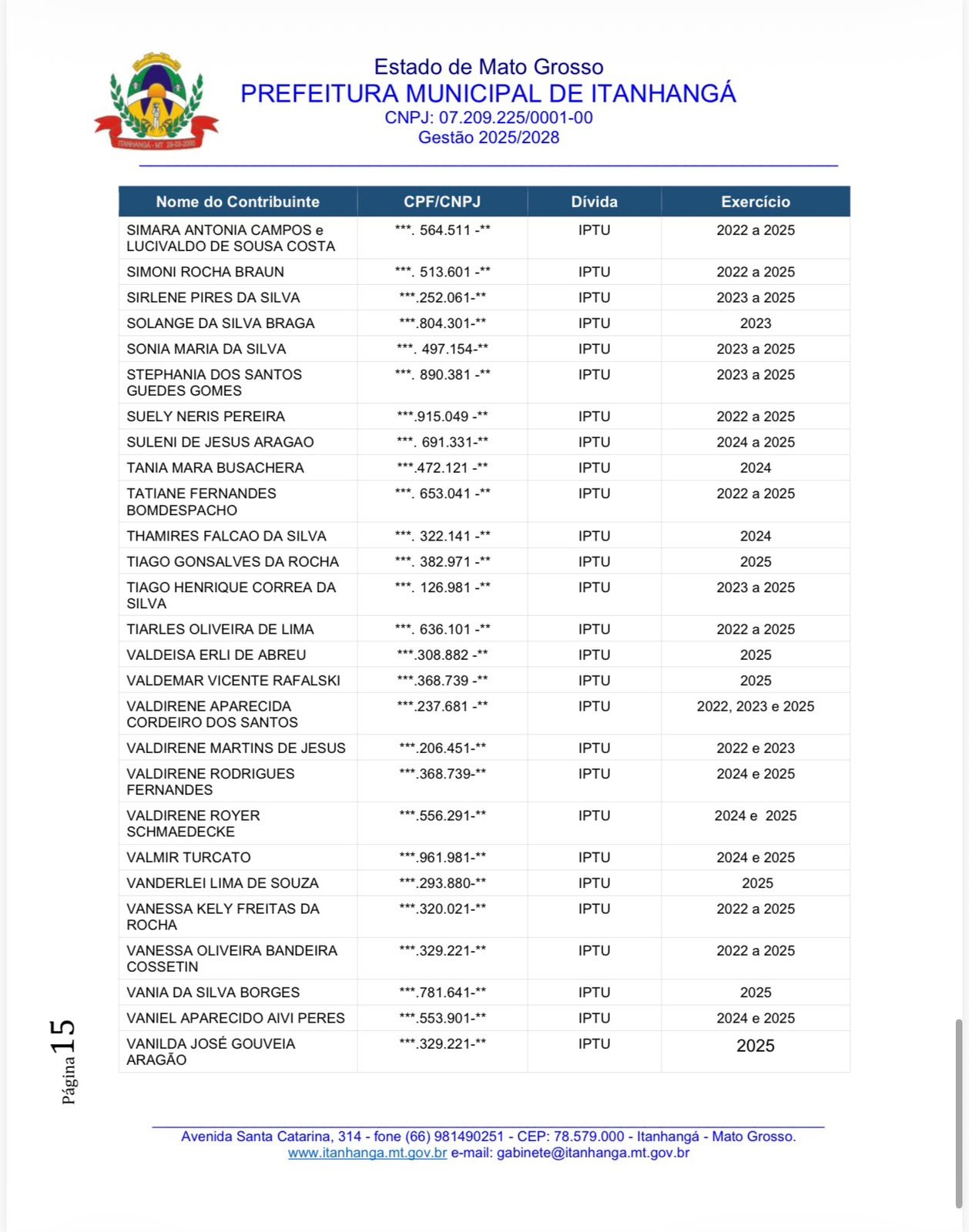

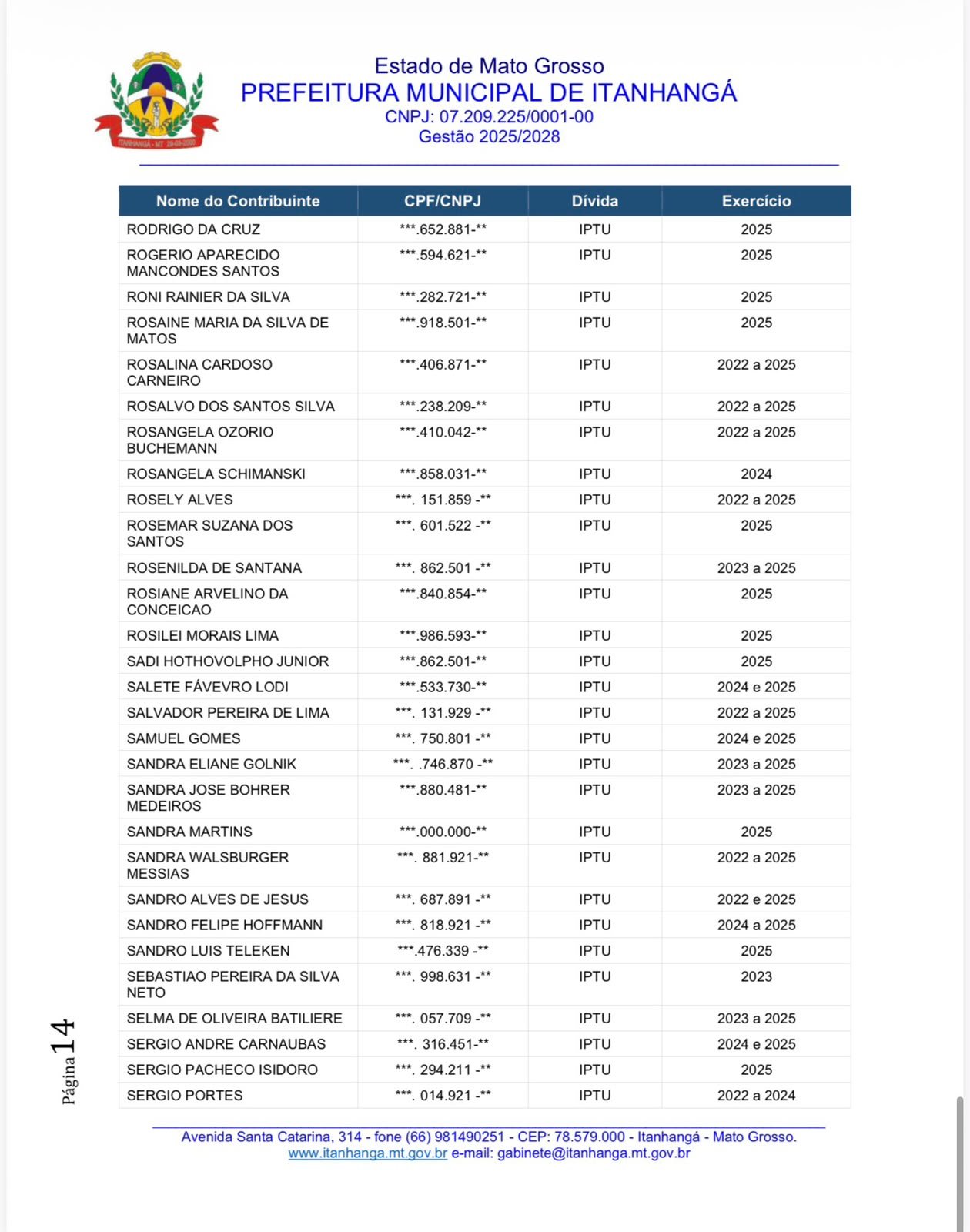

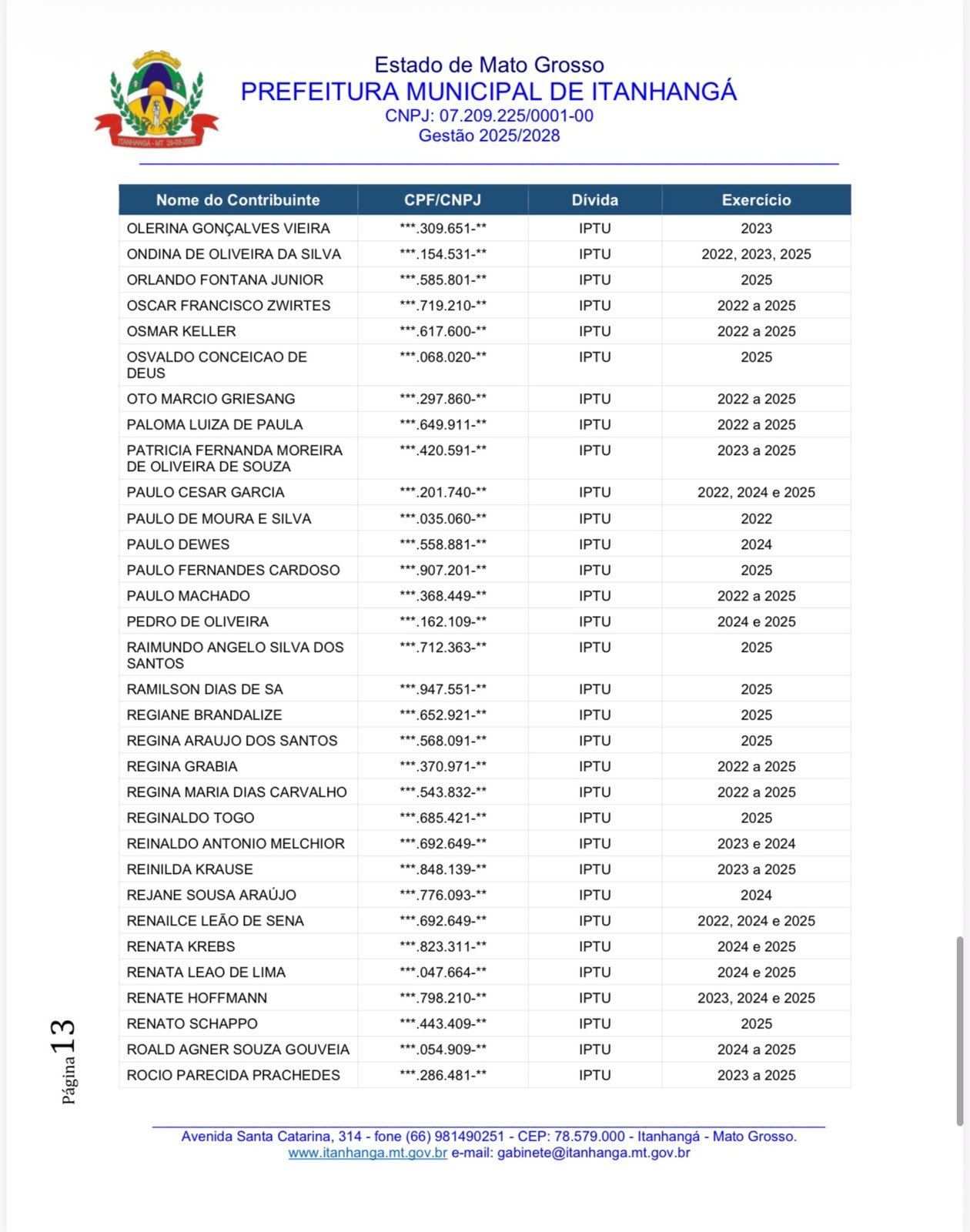

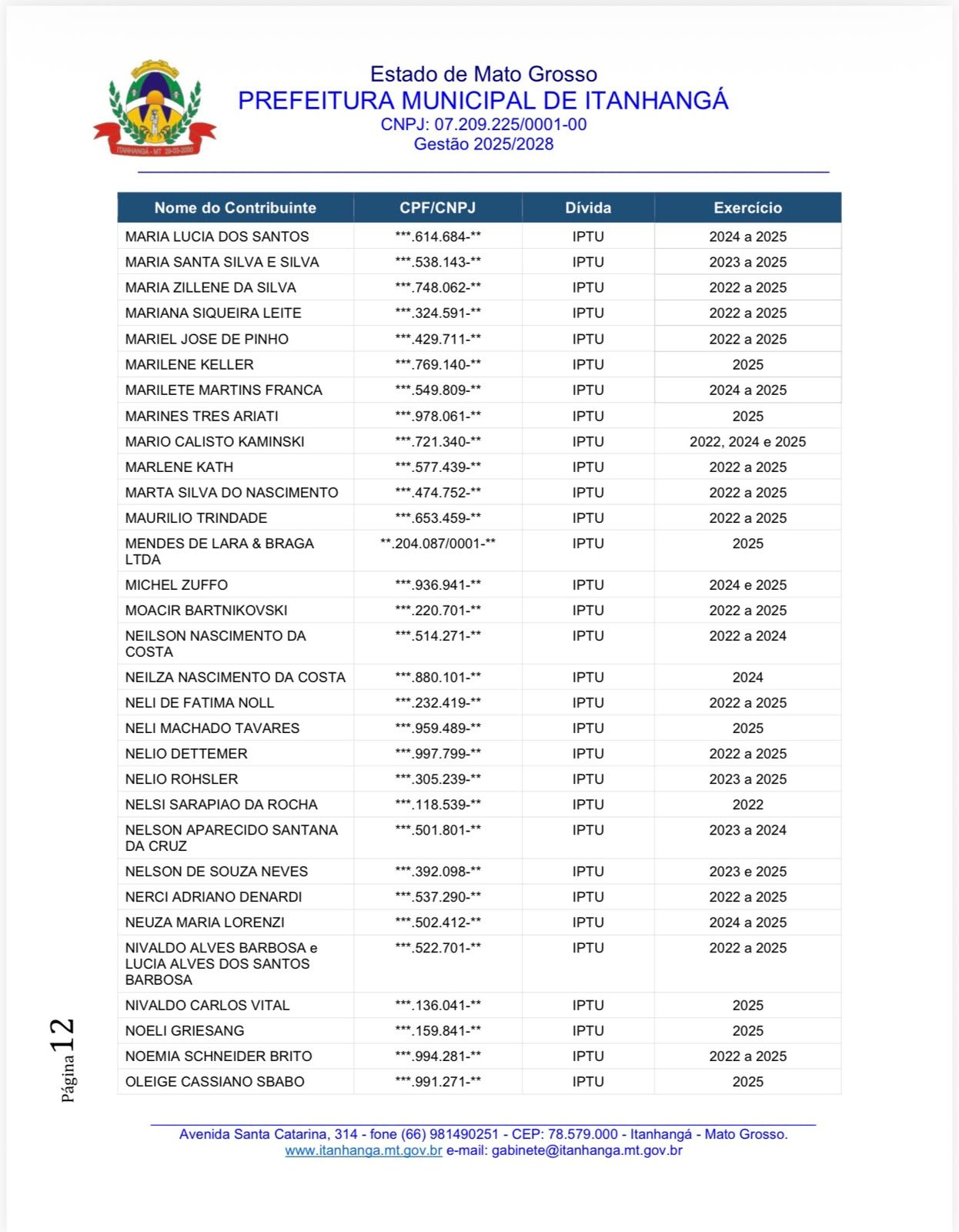

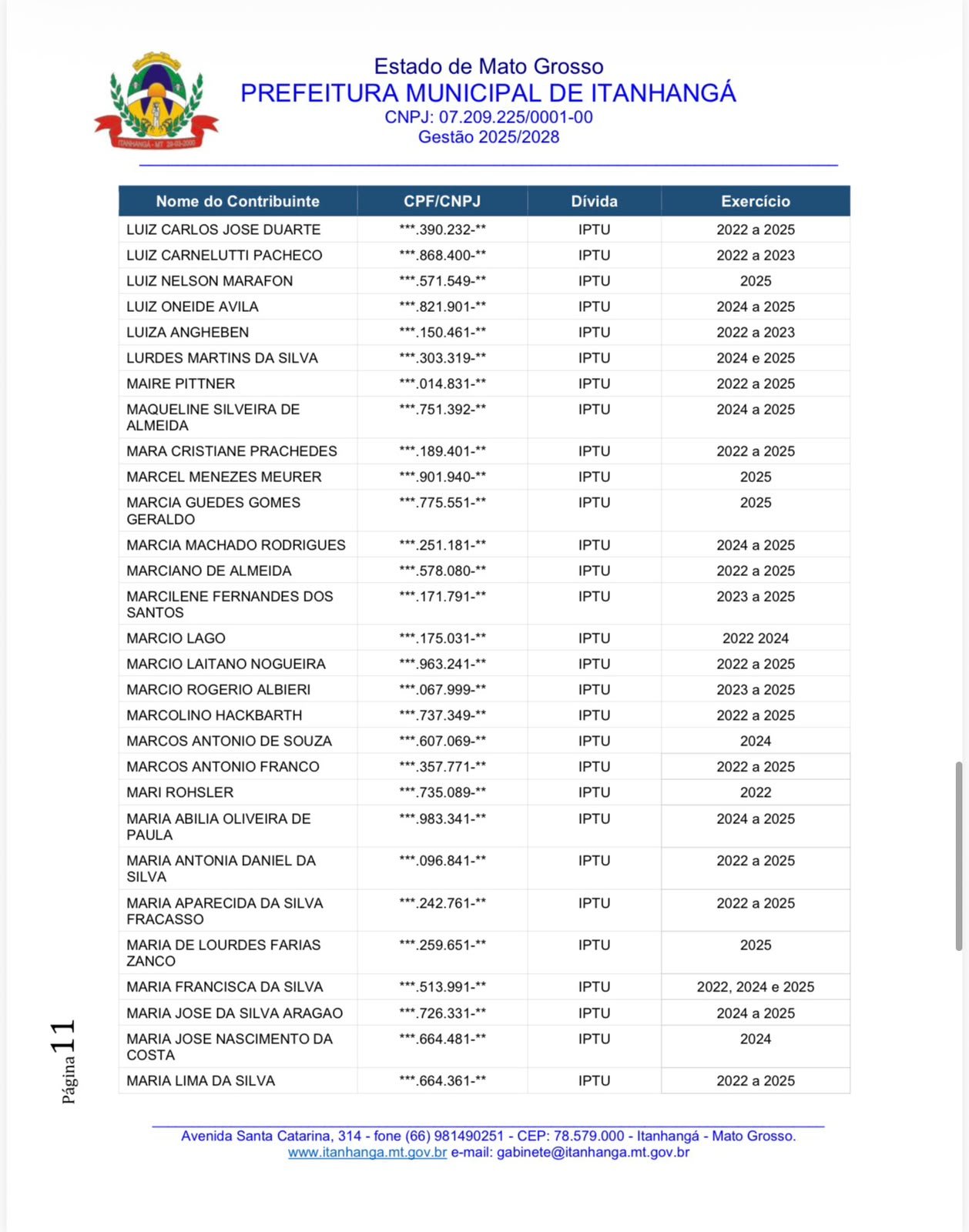

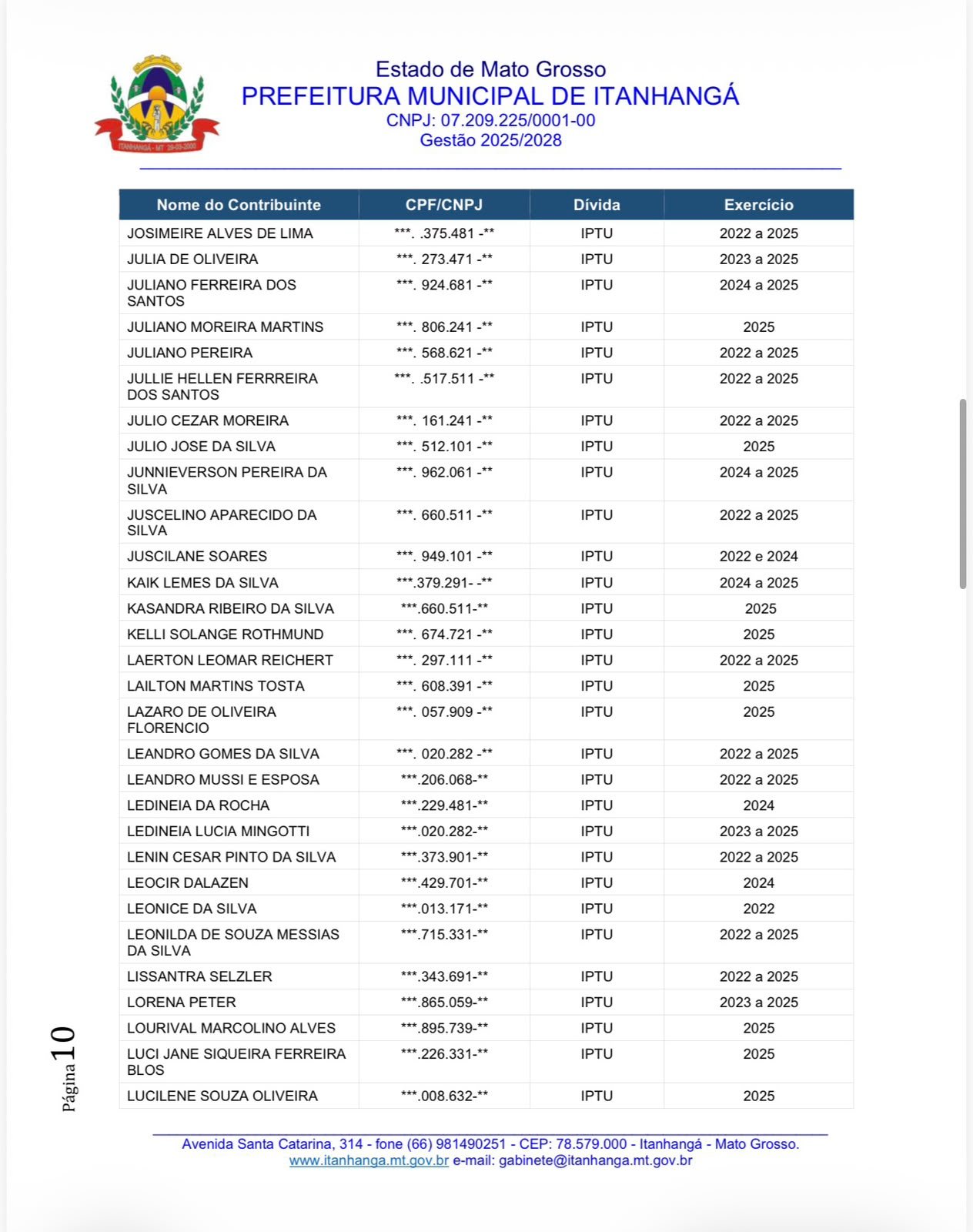

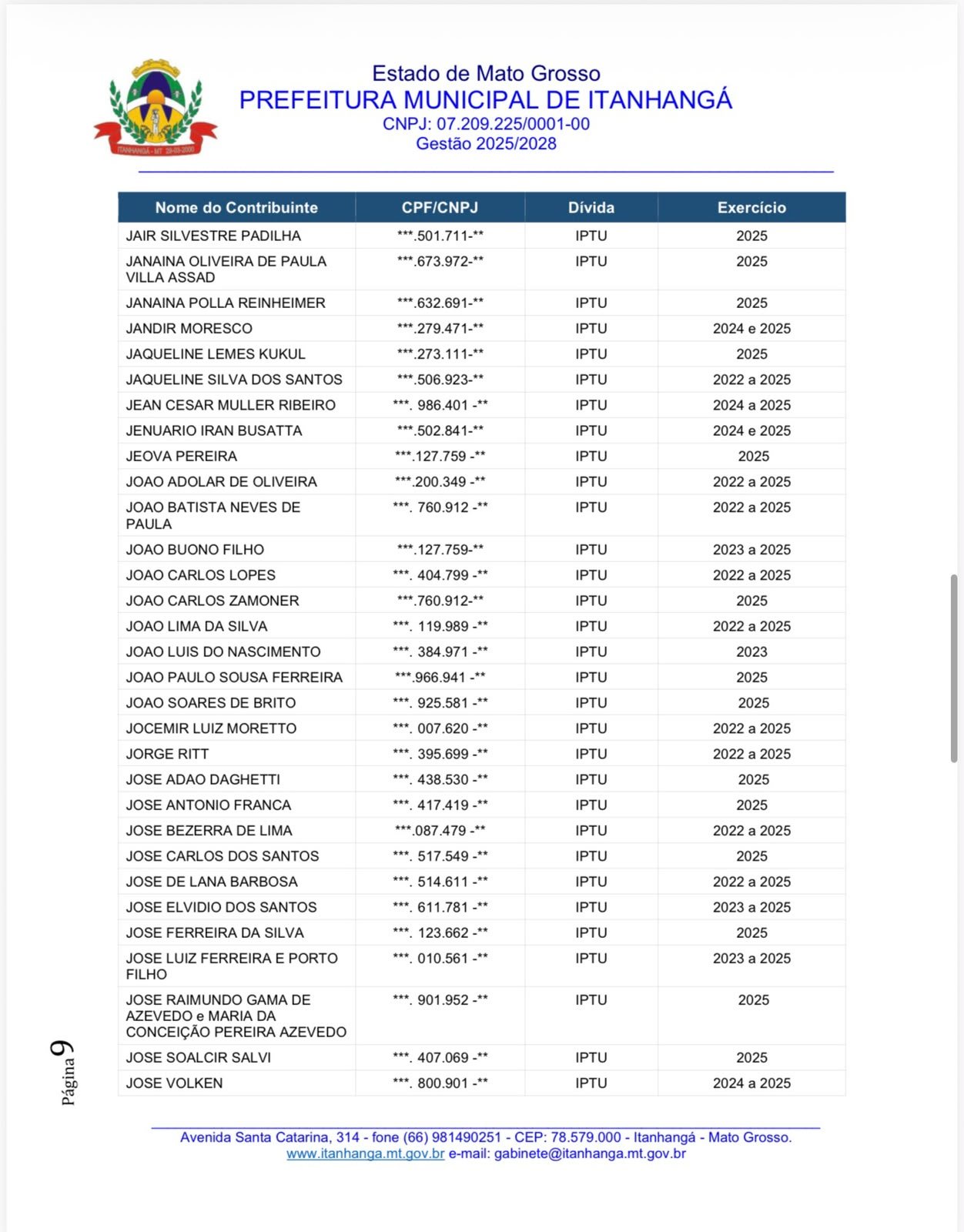

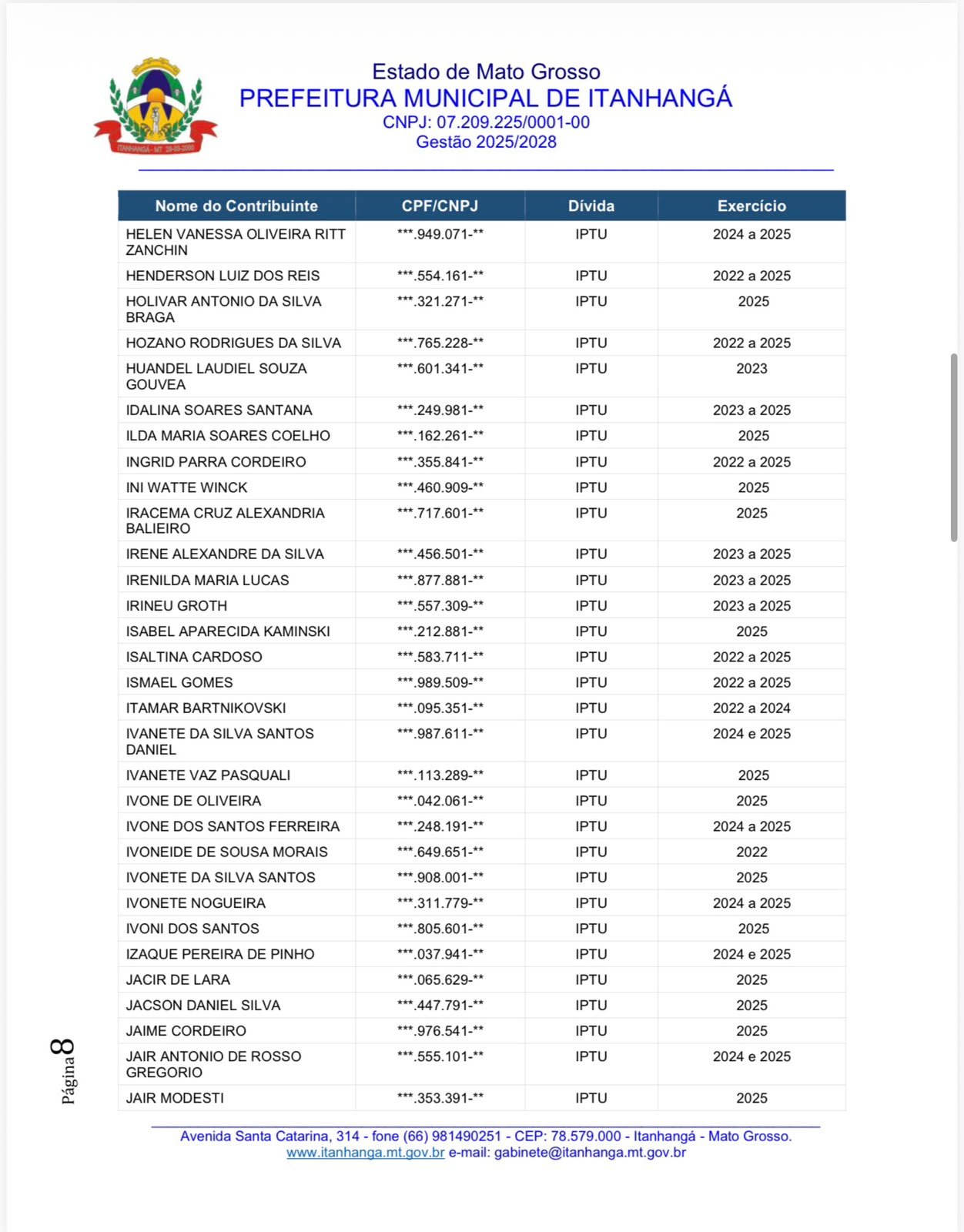

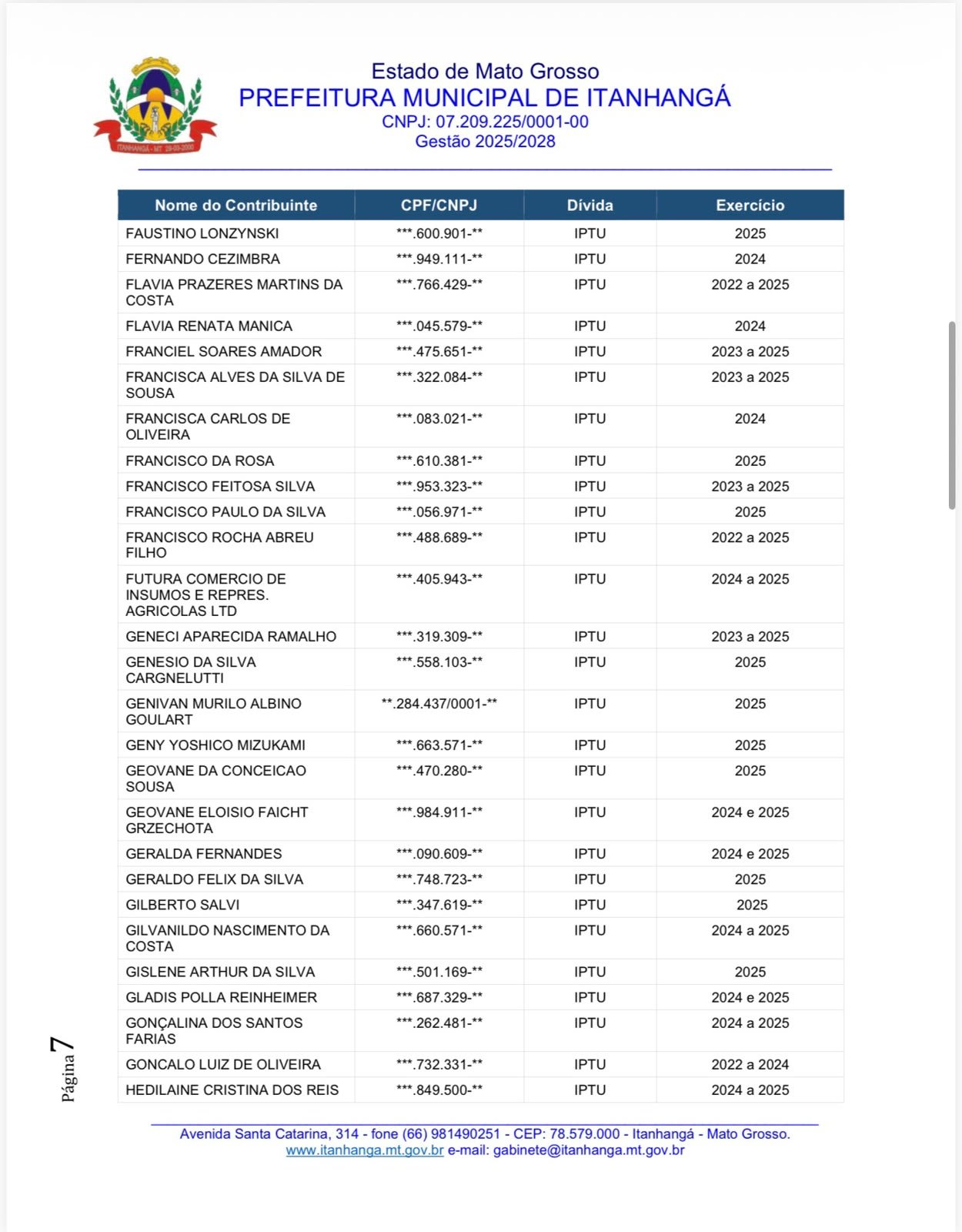

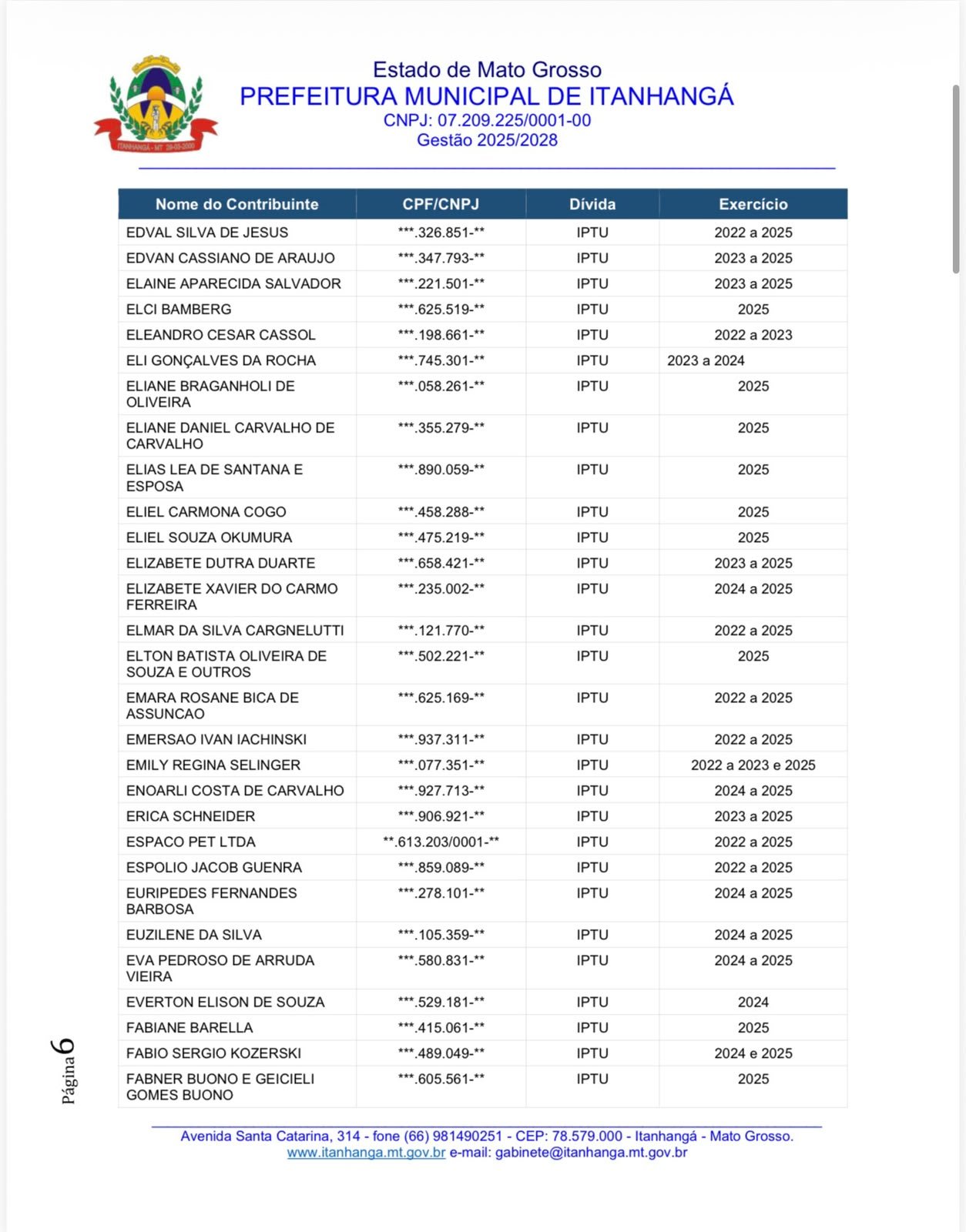

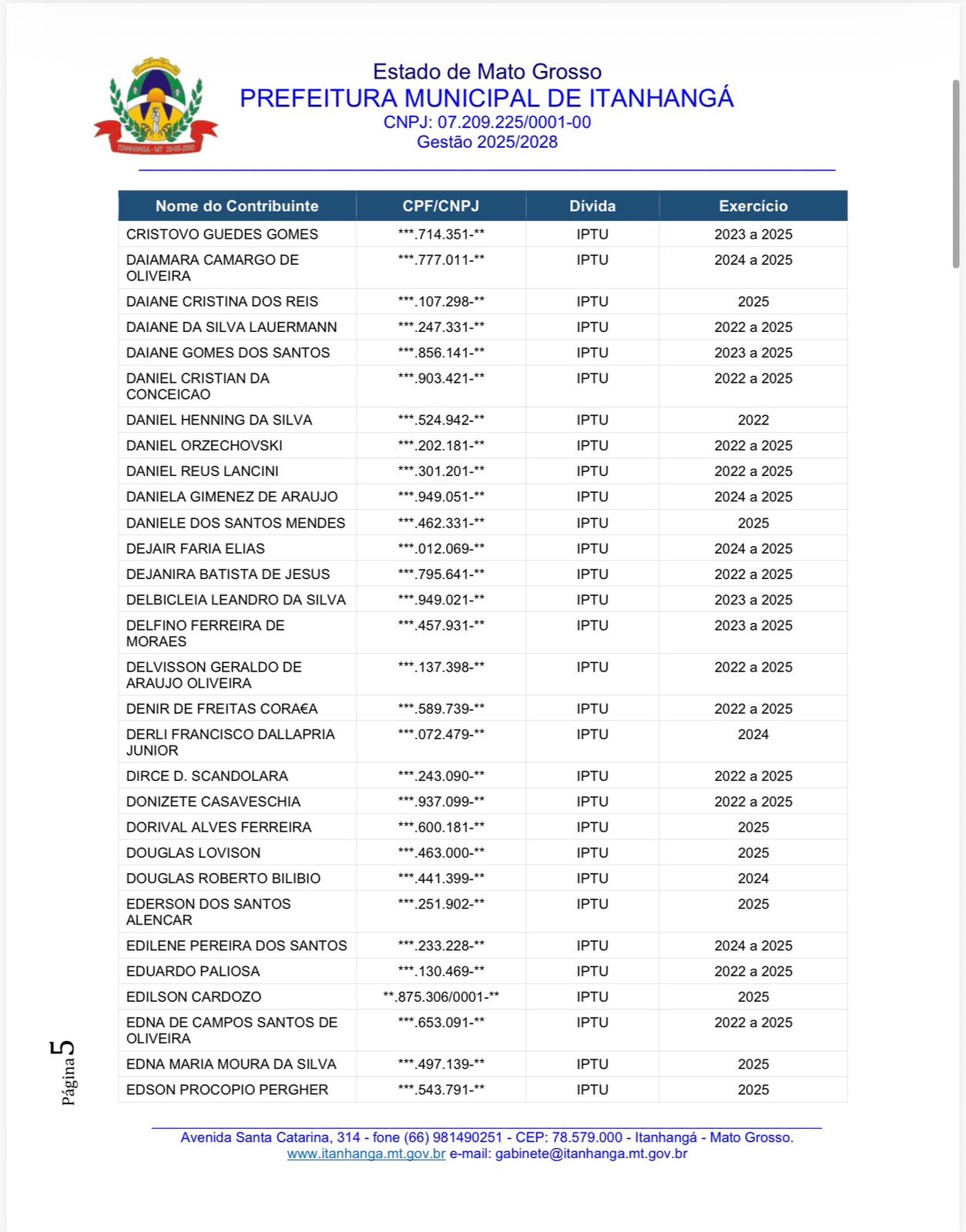

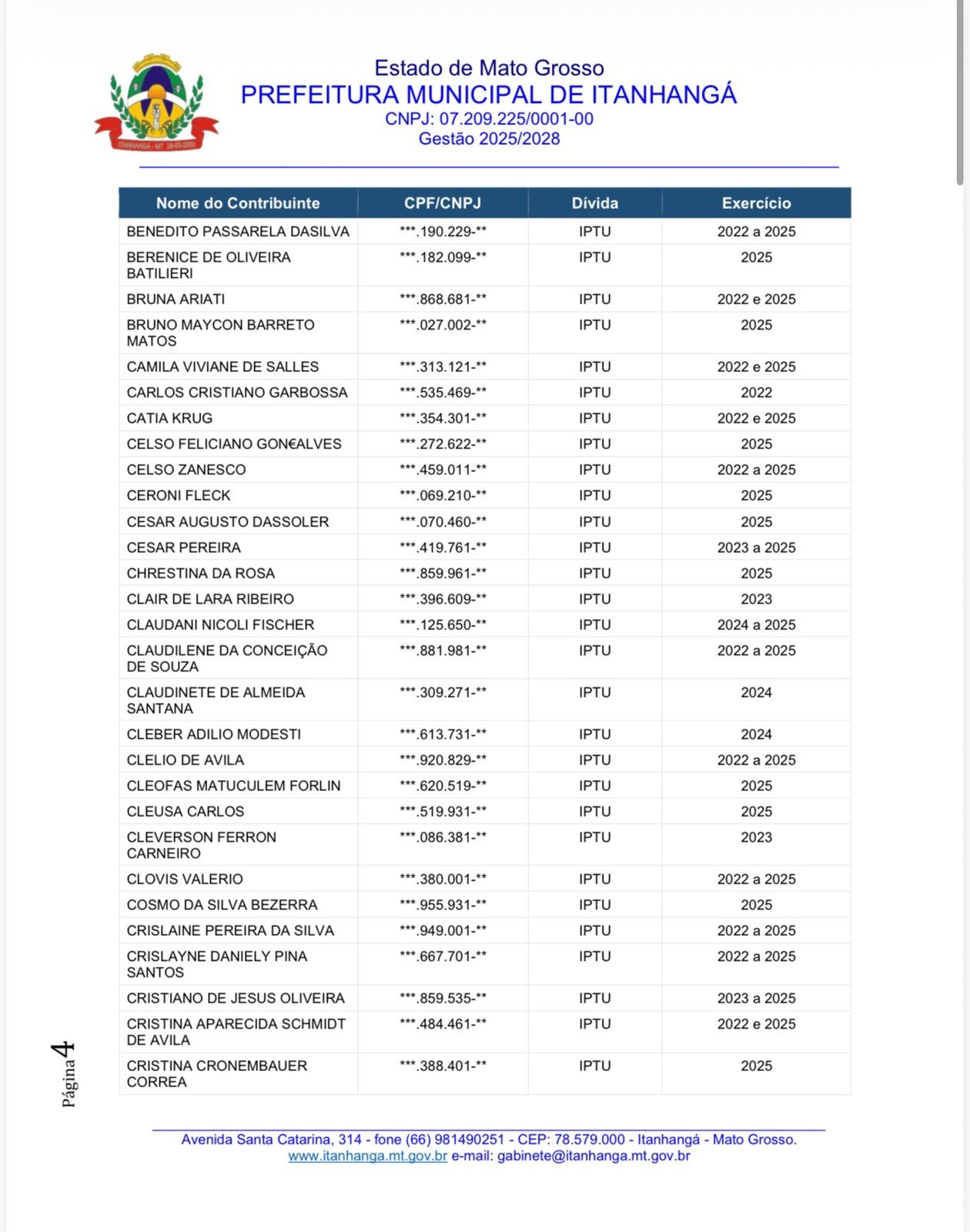

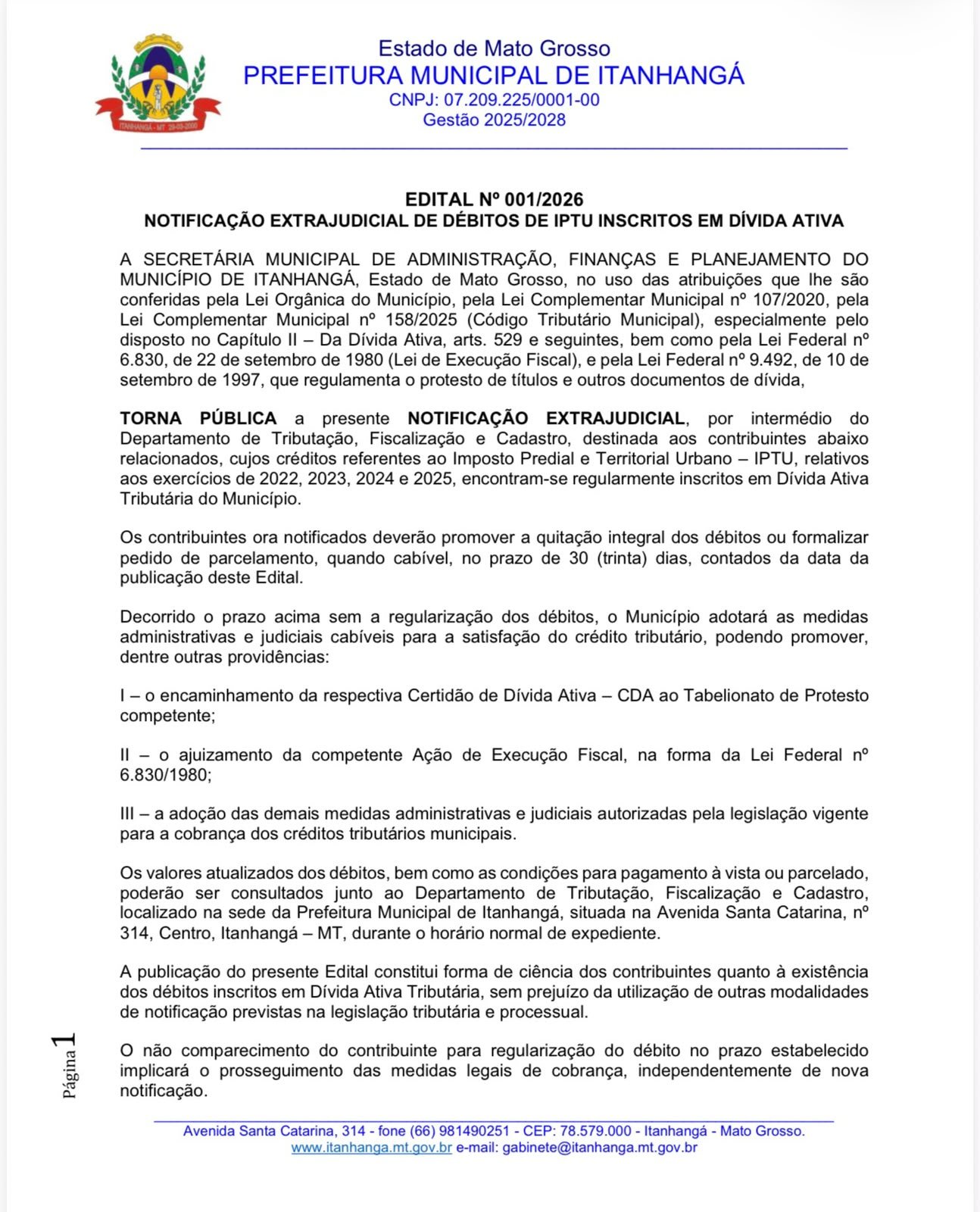

A Prefeitura Municipal de Itanhangá, por meio da Secretaria Municipal de Administração, Finanças e Planejamento e do Departamento de Tributação, Fiscalização e Cadastro, publicou o Edital nº 001/2026 de Notificação Extrajudicial de Débitos de IPTU inscritos em Dívida Ativa Tributária do Município.

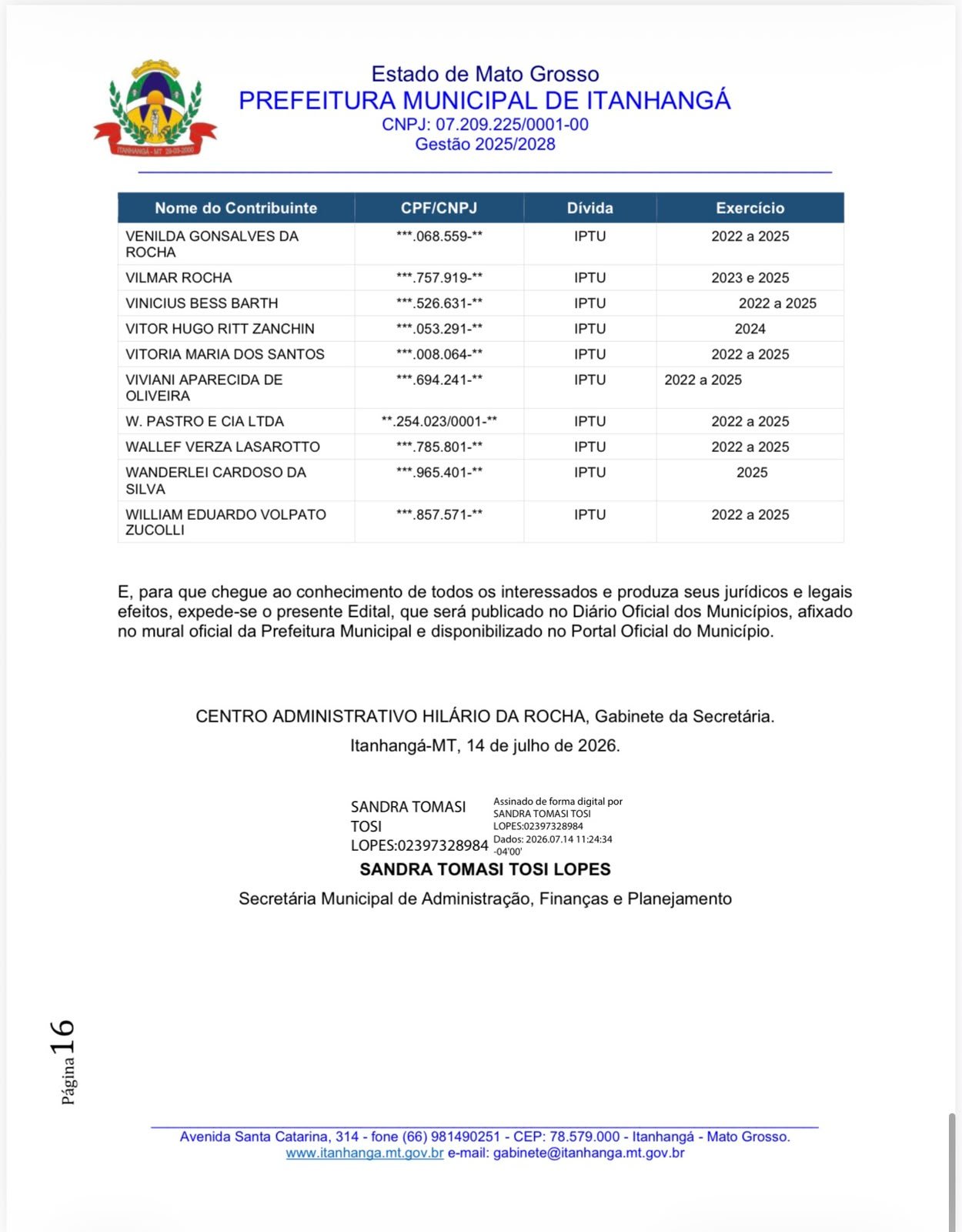

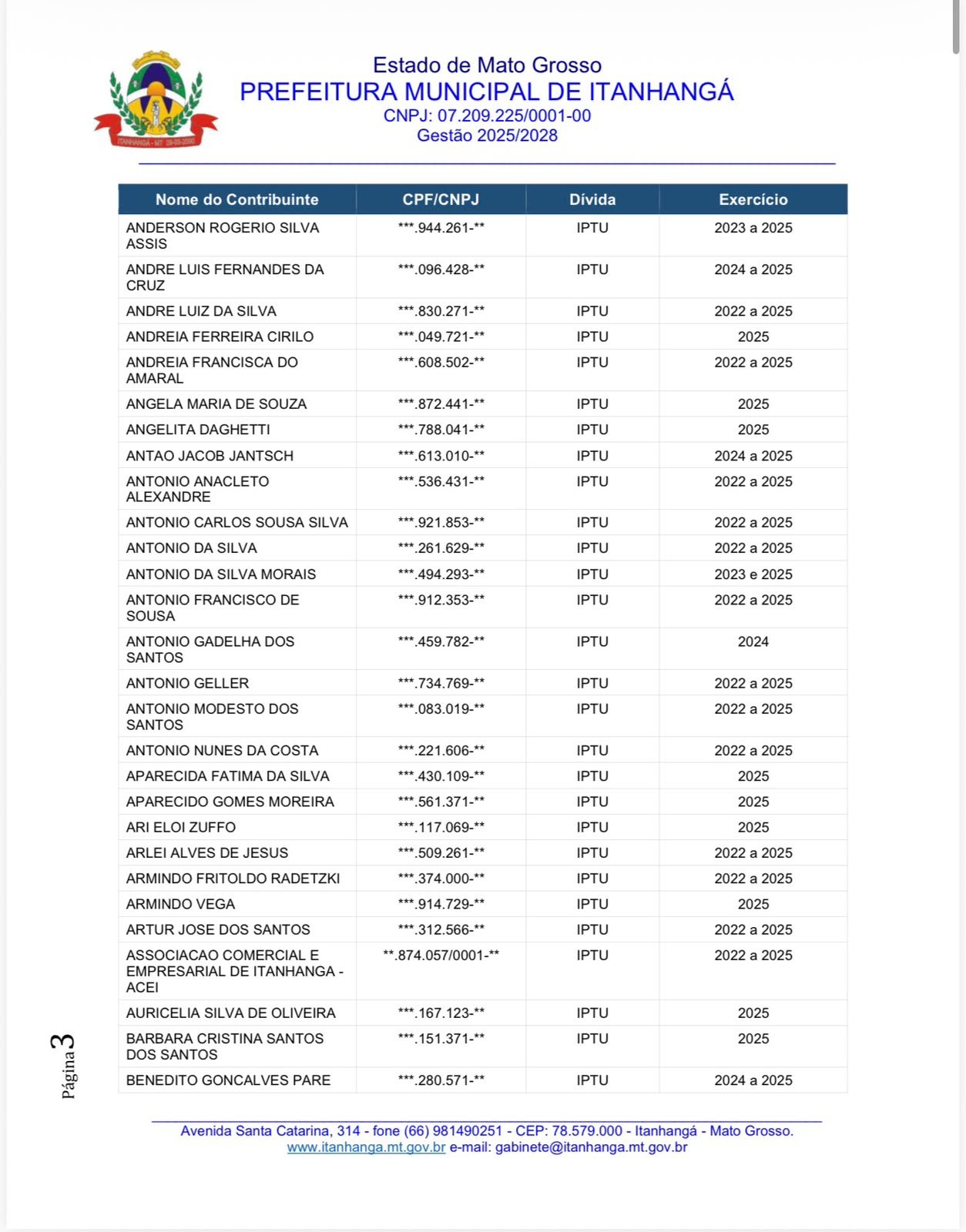

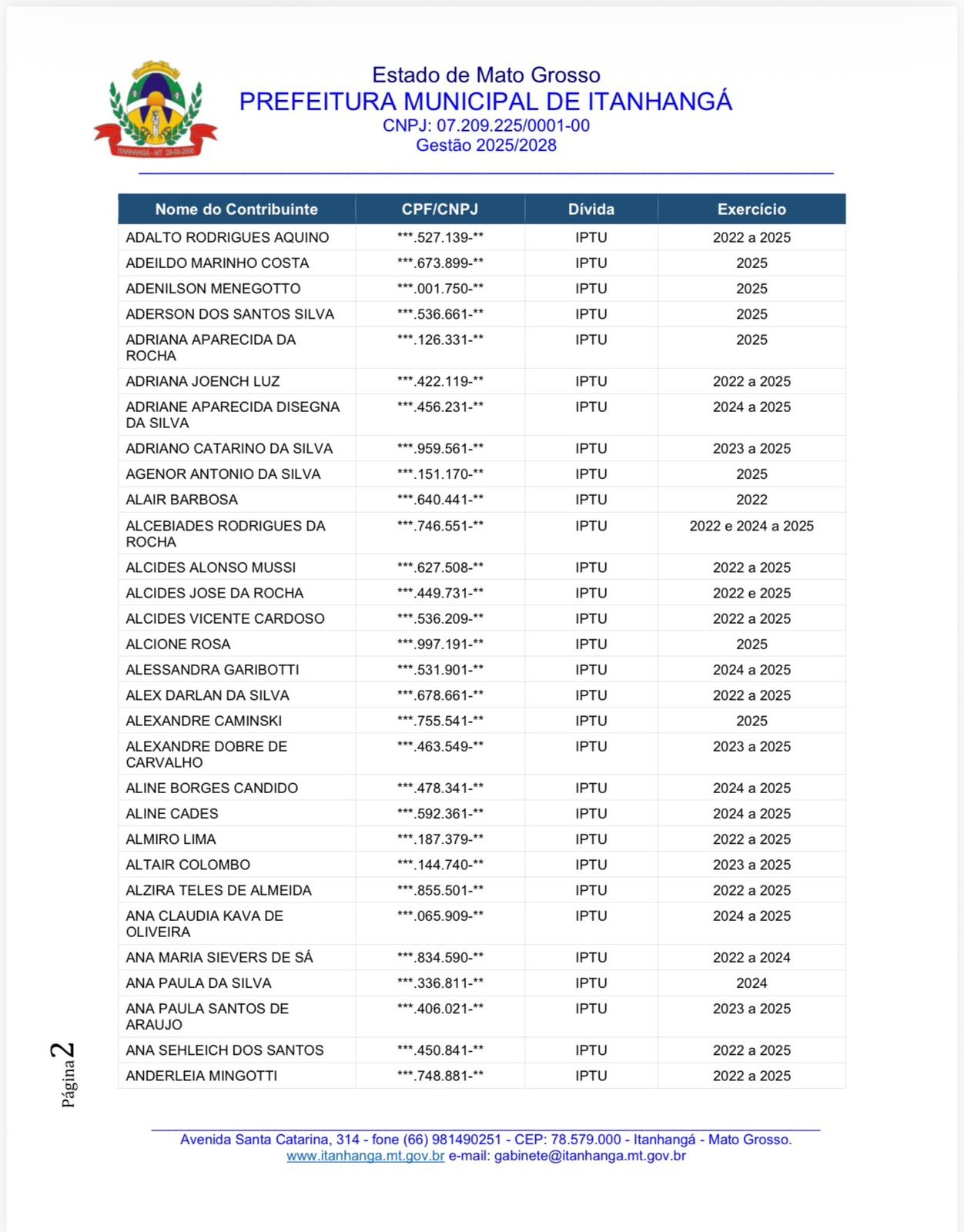

A publicação é destinada aos contribuintes cujos débitos referentes ao Imposto Predial e Territorial Urbano (IPTU), relativos aos exercícios de 2022, 2023, 2024 e 2025, encontram-se regularmente inscritos em Dívida Ativa Tributária do Município. Os contribuintes relacionados no edital deverão promover a quitação integral dos débitos ou, quando cabível, formalizar o pedido de parcelamento, no prazo de 30 (trinta) dias, contados a partir da data de publicação do edital.

A Administração Municipal orienta que os contribuintes consultem o edital para verificar se constam na relação publicada e procurem o Departamento de Tributação, Fiscalização e Cadastro para obter informações sobre os valores atualizados dos débitos e as condições de pagamento à vista ou parcelado. O atendimento é realizado na sede da Prefeitura Municipal de Itanhangá, localizada na Avenida Santa Catarina, nº 314, Centro, durante o horário normal de expediente. Conforme estabelece o Edital nº 001/2026, após o encerramento do prazo sem a regularização dos débitos, o Município poderá adotar as medidas administrativas e judiciais previstas na legislação, incluindo:

Encaminhamento da Certidão de Dívida Ativa (CDA) ao Tabelionato de Protesto competente; Ajuizamento de Ação de Execução Fiscal, nos termos da Lei Federal nº 6.830/1980;

Adoção das demais medidas administrativas e judiciais autorizadas pela legislação para a cobrança dos créditos tributários municipais.

A publicação do edital constitui forma de ciência aos contribuintes quanto à existência dos débitos inscritos em Dívida Ativa Tributária, sem prejuízo da utilização de outras modalidades de notificação previstas na legislação tributária e processual. O não comparecimento para regularização dentro do prazo implicará o prosseguimento das medidas legais cabíveis, independentemente de nova notificação.

A medida atende às disposições do Código Tributário Municipal (Lei Complementar nº 158/2025), da Lei Federal nº 6.830/1980 (Lei de Execução Fiscal), da Lei Federal nº 9.492/1997, além do disposto na Lei Complementar Federal nº 101/2000 (Lei de Responsabilidade Fiscal), reforçando o compromisso da Administração Municipal com a recuperação dos créditos públicos e a correta gestão dos recursos arrecadados.

Texto: Joseane Hoffmann - Assessoria de imprensa e comunicação

Fotos: Joseane Hoffmann - Assessoria de imprensa e comunicação